Dans cet article, découvrez 8 prédictions que l’équipe de KeeSystem a identifié comme étant ce qui devrait être une priorité par les sociétés de gestion de fortune et les family offices en 2024.

Gestion de fortune et d’actifs : 8 tendances à suivre en 2024.

1. ESG et investissement durable

43 % des Ultra-HNWI et 39 % des HNWI de moins de 40 ans sont susceptibles de demander un score ESG pour les produits proposés par leurs entreprises.

Un rapport de Bloomberg Intelligent prévoit que les actifs ESG mondiaux dépasseront 53 000 milliards de dollars d’ici 2025, ce qui représente environ un tiers des 140,5 milliards de dollars prévus pour le total des actifs sous gestion.

En outre, 1 gérant de fortune sur 5 affirme que l’approche d’investissement durable préférée de leurs clients consiste à optimiser le score ESG de leur portefeuille existant.

Cette évolution oblige les gérants de fortune à aligner leur stratégie sur des choix plus socialement responsables et durables.

Recommandations :

- Elargir ou renforcer l’offre ESG pour répondre à cette demande croissante, en veillant à proposer des options d’investissement durable à la fois larges et de niche.

- Améliorer la capacité de notation et de reporting ESG, en recourant à des solutions technologiques spécialisées dans la mesure de la performance des actifs ESG.

2. Exigences réglementaires en matière de rapports

Chez KeeSystem, nous sommes présents dans l’industrie de la technologie du patrimoine depuis plus de dix ans et cette prédiction est valable depuis nos débuts !

2024 continue d’apporter des défis réglementaires complexes. Les gérants de fortune sont confrontés à un paysage évolutif d’OPCVM, d’AIFMD, de MiFID et d’autres cadres réglementaires.

Pour rester conformes, les professionnels de la gestion de fortune ont besoin d’une compréhension approfondie des changements réglementaires, ce qui peut être un véritable défi quotidien.

La mise en œuvre de la réglementation ESG exige également de se conformer aux lignes directrices de l’Autorité européenne des marchés financiers.

Outre ces exigences, les gérants de fortune sont déjà confrontés à des obligations de reporting étendues en raison de réglementations telles que UCITS, AIFMD, MiFID, la réconciliation DTCC dans le cadre d’EMIR, Solvabilité II, ANNEXE IV, OPERA, entre autres. Ces réglementations nécessitent une attention et une implication accrues dans les tâches de mise en conformité.

Recommandations :

- Adopter des solutions de conformité complètes : avec la complexité croissante des réglementations, les gérants de fortune devraient adopter des solutions pour automatiser leurs contrôles de conformité avec un haut niveau de personnalisation.

- Intégrer des fonctionnalités de reporting avancées : l’intégration de fonctionnalités de reporting avancées dans les processus de conformité peut également contribuer à alléger la charge de travail liée à la gestion de la conformité. Celles-ci devraient faciliter l’établissement de reporting efficace et précis qui s’alignent sur les normes réglementaires les plus récentes, réduisant ainsi le risque de non-conformité et améliorant l’efficacité opérationnelle.

3. Les Millennials et le transfert de patrimoine multigénérationnel

La montée en puissance des Millennials et de la Génération X dans le domaine de l’investissement s’accompagne d’un ensemble distinct de préférences et d’attitudes à l’égard de l’investissement.

Parallèlement, alors que les baby-boomers commencent à transmettre leur patrimoine aux jeunes générations, les gérants de fortune doivent relever le défi d’adapter leurs services pour répondre à des besoins diversifiés.

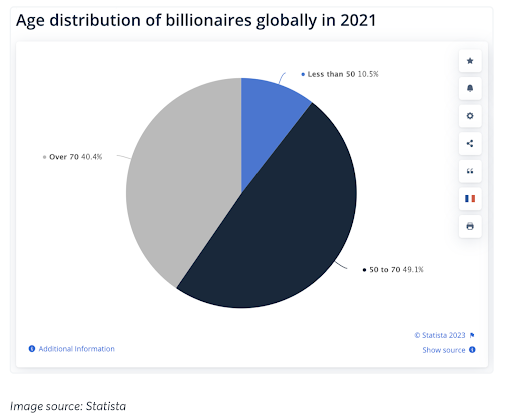

Le rapport 2021 de Statista indique un déplacement significatif de patrimoine vers les individus âgés de 50 à 70 ans, soulignant la nécessité de stratégies de gestion de fortune adaptables.

Les projections de Cerulli Associates montrent que la génération X et les milléniaux hériteront de plus de 57 000 milliards de dollars au cours des prochaines décennies, ce qui nécessitera une approche globale incluant la planification de la succession, de l’héritage et des fiducies.

En outre, ces jeunes investisseurs, qualifiés par Deloitte d’ « investisseurs reconnectés « , exigent une attention personnalisée et des conseils adaptés à leur situation unique, combinant les stratégies traditionnelles de gestion de fortune avec une compréhension de leurs objectifs spécifiques, de leurs préférences et de leurs tendances à prendre des décisions indépendantes.

Recommandations :

- Développer des services de gestion de fortune multigénérationnels personnalisés : créer des offres de services adaptées aux besoins uniques des différentes générations. Cela comprend la planification spécialisée de la succession, de l’héritage et des fiducies pour gérer efficacement les transitions de fortune importantes attendues entre les baby-boomers, la génération X et les Millennials.

- Mettre en œuvre des services de conseil axés sur des stratégies d’investissement personnalisées. Il s’agit de comprendre et de satisfaire les objectifs spécifiques, les préférences et les styles de prise de décision de chaque client, en particulier des investisseurs plus jeunes et plus indépendants d’esprit.

- Adopter un logiciel avancé de gestion de la relation client (CRM) pour une connaissance approfondie des clients : Tirez parti d’un puissant logiciel de CRM conçu pour la gestion de fortune afin d’acquérir une connaissance approfondie de l’historique financier, des préférences et des aspirations futures de chaque client. Cette connaissance détaillée est essentielle pour élaborer des services de patrimoine multigénérationnels sur mesure et des stratégies d’investissement personnalisées.

4. L’ère de la gestion personnalisée de la fortune.

C’est ce qui nous frappe le plus chez KeeSystem en 2024. La montée en puissance de la demande d’ultra personnalisation.

La tendance à la gestion de fortune personnalisée met l’accent sur des stratégies et des services sur mesure pour les investisseurs en fonction de leurs objectifs financiers uniques, de leur tolérance au risque, de leurs objectifs philanthropiques et de leurs objectifs à long terme.

Le passage d’un conseil en investissement standard à une orientation holistique et spécifique au client implique des approches d’investissement et des stratégies de financement diversifiées.

Les gérants de fortune et les bureaux multifamiliaux se concentrent de plus en plus sur des services sur mesure tels que la planification fiscale, la planification successorale et les services de conseil en investissement.

Recommandations :

- Recueillir et exploiter les informations des clients à l’aide d’un CRM : acquérir une compréhension globale de la situation financière et des attentes des clients. Avec un CRM de gestion de fortune tel que KeeSense, les objectifs spécifiques, les préférences et la tolérance au risque de chaque client sont sauvegardés et qualifiés pour permettre aux gérants de relations d’offrir une expérience unique et aux gestionnaires d’actifs de concevoir des stratégies d’investissement ultra personnalisées.

- Investir dans une solution de gestion de fortune intégrée capable de gérer plusieurs classes d’actifs, dépositaires et devises. Cela permet de créer et de gérer des portefeuilles d’investissement qui intègrent la nouvelle demande de stratégies de gestion de fortune spécifiques.

5. Renforcer l’engagement des clients avec l’onboarding et le reporting digitaux

L’onboarding digital est devenu crucial, en particulier après la crise sanitaire, car elle offre un processus rationalisé et sécurisé pour l’acquisition de données sur les clients.

Cette simplification améliore considérablement l’expérience des clients, 68 % d’entre eux s’attendant à une intégration numérique complète.

Pour les sociétés de gestion, cela signifie une création automatisée des comptes des nouveaux clients et une réduction des tâches administratives.

En outre, dans l’environnement concurrentiel actuel, il est essentiel d’offrir une expérience de reporting numérique de qualité supérieure par le biais d’un portail client. Ce portail doit permettre aux clients d’accéder en temps réel aux indicateurs de performance et de risque, ainsi qu’à des informations détaillées sur la sécurité, dépassant ainsi les limites des rapports statiques et périodiques.

Recommandations :

- Clarifiez et améliorez l’expérience numérique de l’onboarding en recueillant les commentaires de vos clients.

- Automatiser et intégrer l’onboarding numérique : les cabinets de gestion de fortune devraient donner la priorité à la mise en œuvre de plateformes d’onboarding numérique avancées. Ces systèmes devraient non seulement rationaliser le processus d’accueil des clients, mais aussi garantir la sécurité des données et la conformité aux normes réglementaires. Pour en savoir plus sur l’intégration numérique avec KeeSense, cliquez ici.

6. Le rôle de la technologie dans la gestion de fortune

La technologie ne cesse de transformer la gestion de fortune à un rythme soutenu. Avec l’émergence de l’IA en 2023, il ne fait aucun doute que cette révolution va fortement impacter les gérants de fortune – avec un impact plus important dans les mois à venir.

Si la technologie évolue, elle répond à ce même besoin qu’elle a toujours chez les professionnels de la gestion de fortune : rationaliser les opérations, réduire les coûts, offrir des services améliorés, gagner du temps… afin de conserver un avantage significatif.

Cela passe par l’utilisation d’un logiciel de gestion de portefeuille performant ainsi que par l’adoption progressive de l’intelligence artificielle et du machine learning pour automatiser les décisions d’investissement.

Recommandations :

- Ne pensez pas que la technologie est un » nice to have « : si vous pensez être en retard sur le calendrier technologique, le meilleur moment pour investir était hier. Le deuxième meilleur moment est maintenant.

- Recherchez des partenaires technologiques qui disposent d’une technologie forte avec la capacité de préserver votre touche unique et votre humanité (c’est ce à quoi nous nous consacrons à 100% chez KeeSystem !)

7. Une gestion des risques renforcée

En 2024, compte tenu des fluctuations continues des marchés, les attentes des investisseurs en matière de gestion approfondie des risques sont renforcées. Les gérants d’actifs doivent maintenir des processus robustes et fournir des rapports de risque de haute qualité.

Les analyses essentielles telles que les sensibilités des portefeuilles, les évaluations de scénarios, les tests de résistance, les contributions au risque, l’analyse des liquidités et l’analyse des performances sont cruciales.

Recommandation :

- Créez et automatisez des indicateurs clés de risque : découvrez les capacités de gestion des risques de KeeSense ici.

- Déployer un suivi quotidien des limites réglementaires et des profils de risque : pour être alerté en cas d’anomalie. Aujourd’hui, la conformité et la gestion des risques sont essentielles pour préserver les intérêts de vos clients ainsi que la réputation de votre entreprise.

8. Gérer des données complexes

En 2024, nous prévoyons une tendance croissante à l’amélioration des stratégies de données pour accroître l’efficacité opérationnelle, y compris l’analyse de portefeuille, le reporting client et la conformité réglementaire.

De nombreuses sociétés de gestion de fortune passent de l’analyse de base à des analyses descriptives et prédictives plus sophistiquées, en intégrant des données internes et externes.

Cette évolution vise à créer des profils de clients détaillés, à améliorer la prise de décision et à favoriser la prestation de services. Toutefois, cette évolution s’accompagne de certains défis.

En effet, la gestion de gros volumes de données, en particulier avec de nouvelles métriques ESG ou de risque, et les complexités de l’utilisation du big data et de l’analytique avancée nécessitent des compétences spécialisées et des investissements technologiques importants.

Recommandations :

- Renforcer l’intégration, la gestion et la consolidation des données avec des solutions adéquates : l’intégrité des données est essentielle pour générer des informations fiables pour la prise de décision. En 2024, il est essentiel de pouvoir importer et consolider des données multi-sources, notamment en utilisant des API pour se connecter à des sources de données externes. Pour en savoir plus, cliquez ici.

Il est temps d’agir

Face aux multiples défis de 2024, une technologie à haut degré de personnalisation est essentielle pour répondre efficacement aux besoins des investisseurs tout en gérant les contraintes opérationnelles et réglementaires.